【教育費】学資保険・ドル建て終身保険・投資信託どれがいいの?

目次

教育資金の貯め方が決めきれない!学資保険・ドル建て終身保険・投資信託どれがいいの?

今年子どもが産まれる!最近生まれた!など幸せいっぱいの中で、頭を悩ませるのは、「今後の教育費用」ではないでしょうか。

人それぞれ様々な意見もあり、環境も違います。

貯蓄の方法も、貯金・学資保険・財形貯蓄・終身保険・投資信託などやり方は様々。

周りからは、

・銀行で貯金はもったいない。と言われる。

・親から強く学資保険を進められた。

・ドル建て終身保険が貯蓄と保険をカバーできてお得と勧められた。

など、周りからのおススメされる商品は多岐にわたります。

今回の記事を見れば

「確実に貯めなければならないけど、どれがいいのか?」

「安心感なら学資保険だけど運用利率はそんなに低いの?」

「投資信託では必要なタイミングで下がっているかもしれないから、教育資金として確実に必要な資金には不向きではないか?」

「ドル建て終身保険はぼったくりって聞いたから怖い」

などの悩みが解決できます。

‘‘’この記事を書いている私は、陶器をこよなく愛する33歳です。過去金融機関で7年間、定期預金・保険や投資信託を販売していた経験があります。(資格:ファイナンシャルプランナー2級・簿記2級)

加入までの考え方が参考になれば嬉しいです^^‘’

教育費の貯め方【3選】

「学資保険(18歳から・10年払済み)」

「終身保険(ドル建て10年払済み)」

「投資信託(インデックス)」

で比較しています。

商品の特徴をまとめました。

| 学資保険 (18歳、10年払い) |

終身保険 (ドル建10年払い) |

投資信託 (インデックス) |

|

| 運用利率 (目安) |

年0.2~0.6% | 年0.3~1.2% | 年3.0~5.0% |

|

メインの リスク |

インフレリスク |

為替リスク インフレリスク |

株式リスク |

| 元本割 | あり 中途解約時 |

あり 中途解約時 |

あり 相場下落時 |

|

確実性 (必要な時期) |

〇 | △ | △ |

|

死亡時の保障 |

今後の保険料免除 | 死亡保険金 | なし |

| 放置できるか (自動引落し) |

〇 | 〇 | 〇 |

|

税制優遇 |

保険料控除 | 保険料控除 | 積み立てNISA |

※学資保険は、運用率を高めるため10年払い済みで計算しています。

結論は「投資信託」

投資信託をメインに貯めていきます。

ただ期間を設け、

「インデックス投資(10年前後)+預貯金」

をおススメします。

学資保険を選ばない理由

ポイントは

‘’教育のインフレリスク‘’

日本では「学資保険」が10歳未満の子どもがいるうち、学資保険の加入率45%以上にのぼり、国内では主流の貯蓄方法です。

やはり「確実に受け取れる」ことや「保険料控除が使える」点が人気の理由だと思います。

その1:年の利回りが微妙

年の利回りが低すぎることによる年々上がる教育費に対応できない点になります。

学資保険の返戻率104%~110%ほどになります。

(200万円預けると208万円~220万円返ってくる)

これを年間の利回りに換算すると

「年0.25%~0.58%」になります。

銀行のキャンペーン定期預金よりはいい金利ですが、17年以上の長期間拘束されている状態だったと考えると少し寂しい気もします。

その2:保障が微妙

保障契約者が死亡した場合「今後の支払い免除」と少し物足りなさを感じます。

<例えば>

・子が10歳までに払い込んだ場合

子が14歳の段階で契約者が亡くなった場合、子供の年齢がきたら教育費が振り込まれるだけです。

・子供が17歳まで払い続ける場合

子が5歳の時に契約者が亡くなった場合、残りの12年分の保険料が免除と進学費用だけです。(300万円の学資保険の場合、大体200万円分免除+300万分の進学費用)

それでしたら、ドル建て終身保険の死亡保険5万~10万ドルの方が魅力的に感じます。

学資保険まとめ

メリット

・確実に受け取れる安心感

・保険料控除が使える

デメリット

・年利回りが低い「年0.25%~0.58%」

・保障が手薄い「払い込み免除」

・中途解約時に元本割れを起こすかもしれない

ドル建て終身保険(10年払)を選ばない理由

ポイントは

‘’教育のインフレリスク‘’

‘’受け取りの確実性△‘’

昔から、保険の窓口や営業から「教育費」として提案されます。

10年間、ドルで生命保険を買い続け、残りの期間は放置して少しずる増えていく商品になります。

万が一亡くなった場合は、死亡保険金が出ます。

ドル建てのため運用利率が高く、放置しておけば確実に上がっていき、死亡保険金が付くことが魅力です。

契約する年齢にもよりますが、年1%ほどの利回りのつくものもあります。

その1:インフレに対応できない

学資保険と同じように、やはり1%では教育費、特に大学費用の上昇に対応しきれません。

その2:解約のタイミングで円高だった場合、解約できない(損をしてしまうかもしれない)

保険を解約するタイミングの「為替の状況」に大きく増減するリスクがあります。

解約せず、持ち続けていれば増え続けていきますが、「教育費」と考えたときにゴールが決まっているので商品としては合わないと思います。

過去32年で1ドル平均110.7円で推移しています。

<例えば>

・平均110円で10年間ドル建て終身保険を300万円購入した場合

子が17歳で売るとき

1ドル130円 ⇒ 返戻金 約350万円

子が17歳で売るとき

1ドル 90円 ⇒ 返戻金 約250万円

またこうした為替リスクを生じながら、1%では利回りが低く感じます。

(老後資金の為替リスク分散としてはありかもしれません)

※参考※

<円建ての10年払い済みの終身保険>

10年で払い済みで死亡保険もあり、為替リスクもない円建て終身保険も検討しましたが、「年の利回り0.15%~0.20%」と低く、比較商品から外しました。

終身保険(ドル建て10年払い)まとめ

メリット

・10年で教育費を貯められる

・保険料控除が使える

・年の利回りが約1%と学資保険より高い

・もし教育費として使用しなくても、ほっておけば増えていく

デメリット

・インフレリスクに対応しきれない

・保障が手薄い「払い込み免除」

・中途解約時に元本割れを起こすかもしれない

インデックス投資を選ぶ理由

ポイントは

‘’教育のインフレリスクカバー‘’

‘’受け取りの確実性を上げられる‘’

インデックス投資とは、市場の値動きを示す指数(=インデックス)の値動きの連動をめざす投資手法です。

代表的なインデックスとして、下の指数があります。

日本株式→日経平均株価(日経225、日経平均)、東証株価指数(TOPIX)

その1:年の利回りが3%~5%期待できる

終身保険や学資保険の利回りと比べ、5倍~10倍期待できる点です。

シンプルにここが最大の魅力です。

その2:運用に十分な期間がある

中には「教育資金」というゴールの決まっているものだと、投資信託を避けるケースは少なくありません。

私自身も必要なタイミングで解約できないリスクが怖く、学資保険を検討しました。

しかし、運用期間を10年前後と設けることで、投資信託のメリットを生かしながら、必要なタイミングの暴落リスクを解消することができます。

以上から、教育資金が必要になるまで10年以上あり、長期積立投資に強いインデックス投資と相性が良いです。

具体的には、10年を目安にタイミングを見て解約→預貯金にする方法です。

大学授業料は毎年どのくらい上昇しているのか?

・国立は2006年から変化はありません。

・私立は「年間平均1.6%」上がっています。

ですので、年間1.6%以上の運用率は必要になってきます。

大学の授業料は2000年から2022年まで、約1.6倍上がっています。

・国立は、年34万円→53万5000円

・私立は、年57万円→93万円

詳しくはこちらをご参考にしてください。

【比較表】3商品の利回り・受取り金額

運用利回り・受取り金額の比較表です。

貯蓄の金額:月3万円(年間36万円)

支払う期間:10年

| 運用率の比較 | |||

| 学資保険 (18歳、10年払い) |

終身保険 (ドル建10年払い) |

投資信託 (インデックス) |

|

| 総支払い金額 | 360万円 | 360万円 | 360万円 |

| 年間利回り | 0.47% | 1.0% | 4.0% |

| 総受取り金額 | 386万円 | 408万円 | 449万5000円 |

| 運用率 | 107.2% | 113.3% | 124.9% |

| 使用した期間 | 17~21年 | 17年 | 10年 |

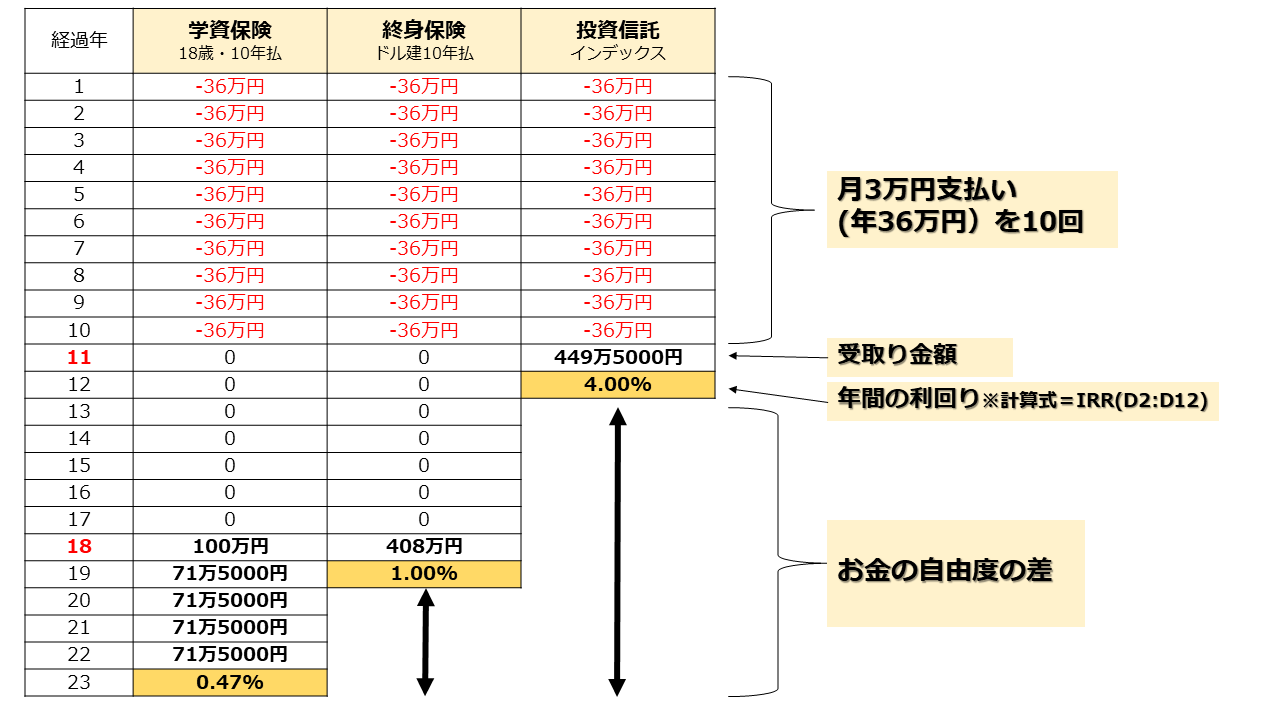

下は表は、経過年数と受取り額の比較した表です。

投資信託が「短い期間」で「多くのお金を貯められている」ことが分かります。

万が一どうしても必要になった場合に備え、お金の自由度は上げておいて損はないでしょう。

まとめ

年々上がる教育費に想像以上に厄介なもの。

2000年は57万円で行けていた大学も、今や100万円近く必要になり、まだまだ上がっています。

物の価格が上がり、円の価値が下がる中で、対策が必要になります。

結論は、「インデックス投資(10年前後)+預貯金(残り)」です。

今後の状況を冷静に判断しながら、リターンとリスクを理解し進めていっていただければと思います^^

関連情報